atualizado

Está planejando investir, mas não sabe por onde começar? O Tesouro Direto pode ser uma boa porta de entrada para novos investidores, já que é considerado um dos investimentos mais seguros do país, porque é garantido pelo Tesouro Nacional, que vende títulos da dívida pública federal. Criado em 2002, o programa tem atraído pessoas de várias faixas de renda. De acordo com o último balanço, o estoque total do Tesouro Direto alcançou R$ 66,3 bilhões no fim de junho passado, com 1,5 milhão de investidores ativos.

Uma das vantagens é que qualquer pessoa física pode adquirir títulos públicos diretamente do Tesouro, pela internet, sem intermediação de agentes financeiros. O aplicador só tem que pagar duas taxas: uma à corretora ou banco responsável pela custódia dos títulos (que tem função de mediar a compra e venda dos ativos) e outra para a Bolsa de Valores.

Antes de qualquer coisa, porém, alerta o professor do Ibmec/RJ, Tiago Sayão, o investidor deve definir qual (ou quais) objetivo(s) pretende atingir com o recurso. Além disso, considerar que, durante o prazo de aplicação, a quantia estará indisponível para outra finalidade. “Logo, é importante definir prioridades entre os objetivos”, orienta o professor.

E o que você precisa para começar a investir? Basta ter CPF e conta bancária, corrente ou poupança. Na página https://www.tesourodireto.com.

No entanto, antes de enveredar pelo investimento em Tesouro Direto, o Metrópoles dá a dica: existe uma variedade de títulos, com vencimentos, rentabilidades e preços diferentes. Por isso, para saber qual o melhor para você, confira todas as informações sobre cada um e escolha o que cabe no bolso.

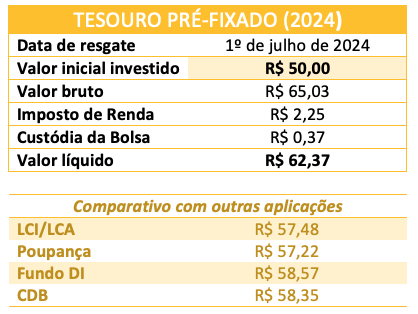

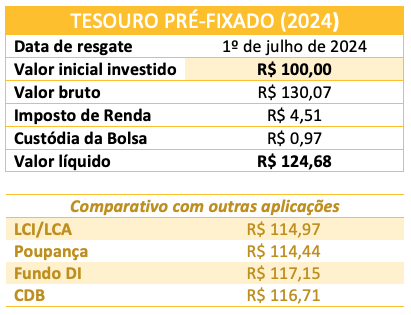

Veja, por exemplo, o quanto valorizam R$ 50, R$ 100 ou R$ 300 no Tesouro Prefixado 2024 em comparação a outros tipos de investimento:

Confira os tipos de aplicações

Tesouro Selic

É um título pós-fixado que rende conforme a variação da Taxa Selic, que são os juros básicos da economia definidos pelo Banco Central. Possui liquidez diária, ou seja, pode ser resgatado a qualquer momento sem prejuízo, mesmo antes do vencimento. Ideal para reserva de emergência ou objetivos de curto prazo.

Tesouro Prefixado

A rentabilidade é definida no momento da compra e continua sempre a mesma, sem seguir qualquer indicador econômico. Ao aplicar nesse ativo, o investidor sabe exatamente quanto receberá no vencimento, já que o rendimento não varia em hipótese alguma. É indicado para quem não precisará mexer no dinheiro até o vencimento, pois o resgate antecipado pode acarretar prejuízos.

Existem dois tipos de Tesouro Prefixado:

- LTN (Letra do Tesouro Nacional): tem juros pagos apenas no momento do resgate ou no vencimento.

- NTN-F (Nota do Tesouro Nacional tipo F): tem juros semestrais, pagos ao investidor a cada seis meses.

Apesar de parecer mais interessante à primeira vista, o NTN-F só é indicado para quem não exerce mais atividade remunerada e precisa de uma renda constante para cobrir as despesas. Caso contrário, não costuma valer a pena por causa do Imposto de Renda regressivo. A taxa de IR para resgates feitos no Tesouro Direto em 6 meses é de 22,5%, sendo reduzida gradualmente até chegar a 15% para prazos superiores a 2 anos.

Apesar de parecer mais interessante à primeira vista, o NTN-F só é indicado para quem não exerce mais atividade remunerada e precisa de uma renda constante para cobrir as despesas. Caso contrário, não costuma valer a pena por causa do Imposto de Renda regressivo. A taxa de IR para resgates feitos no Tesouro Direto em 6 meses é de 22,5%, sendo reduzida gradualmente até chegar a 15% para prazos superiores a 2 anos.

Fique de olho na alíquota do IR:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20,0%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

Tesouro IPCA

Os rendimentos do Tesouro IPCA combinam uma taxa prefixada ao Índice de Preços ao Consumidor Amplo (IPCA), indicador econômico que define a inflação no país. Por isso, é considerada uma aplicação que preserva o valor do dinheiro e, ao mesmo tempo, garante a rentabilidade. Como costuma ter prazos de vencimento longos, é ideal como alternativa para quem poupa para a aposentadoria.

O Tesouro IPCA tem duas variações:

- NTN-B Princ (Nota do Tesouro Nacional tipo B Principal): tem juros pagos apenas no momento do resgate ou no vencimento.

- NTN-B (Nota do Tesouro Nacional tipo B): tem juros semestrais, pagos ao investidor a cada seis meses.

Investidor tem que pagar duas taxas

No Tesouro Direto, há duas taxas existentes. Uma é cobrada pela instituição financeira e a outra cobrada pela Bolsa de Valores (B3), referentes aos serviços prestados.

A taxa cobrada pela B3 equivale a 0,25% ao ano sobre o valor dos títulos, referente aos serviços de guarda dos ativos e às informações e movimentações dos saldos. Essa taxa é provisionada diariamente a partir da liquidação da operação de compra. Por isso, é cobrada proporcionalmente ao período em que o investidor mantiver o título.

Desde o dia 01/08/2020, o título Tesouro Selic passou a ser isento da taxa de custódia até o estoque de R$ 10 mil. A taxa será cobrada sobre os valores que excederem o estoque de R$ 10 mil por investidor (CPF).

Já a taxa cobrada pela instituição financeira é livremente acordada com o investidor. O Tesouro Direto disponibiliza em https://www.tesourodireto.com.

Como checar preços de compra e venda

O preço de investimento dos títulos públicos é calculado com base nas taxas praticadas pelo mercado na data de liquidação da compra. Quando o investidor resgata antecipadamente um título público, o preço é calculado pelo Tesouro Nacional com a aplicação de uma outra taxa, chamada de spread, sobre o preço de compra no caso de resgate antecipado.

Os preços de compra e venda estão disponíveis na Tabela de Preços e Taxas dos Títulos (https://www.tesourodireto.

No entanto, se você estiver comprando títulos no momento da alteração dos preços, receberá uma notificação com os preços atualizados, e poderá confirmar ou cancelar a operação.

Atenção aos horários

Liquidação do investimento

O investimento no Tesouro Direto estará registrado no CPF do investidor e disponível no extrato após a liquidação no mercado, conforme a seguinte regra:

• Aplicação feita em dias úteis (de 0h às 18h): a partir das 18h do 1º dia útil após a solicitação.

• Aplicação feita em dias úteis (de 18h à 0h), fins de semana ou feriados: a partir das 18h do 2º dia útil após a solicitação.

Durante o período entre a data da solicitação de aplicação e a data em que os títulos aparecem no extrato, você pode consultar o estágio de liquidação do investimento por meio de consultas de protocolos na área exclusiva do site do Tesouro Direto. Enquanto o investimento não é finalizado/liquidado, o extrato exibe o status “Em liquidação”.

Liquidação do resgate

O dinheiro do resgate do investimento ficará disponível na instituição financeira conforme a seguinte regra:

• Resgate feito em dias úteis (de 0h às 18h): a partir das 13h do 1º dia útil após a solicitação.

• Resgate feito em dias úteis (de 18h à 0h), fins de semana e feriados: a partir das 13h do 2º dia útil após a solicitação.

Para saber a data de depósito do dinheiro na conta, acesse a coluna de “Prazo de Repasse dos Recursos” disponível na tabela das Instituições Financeiras Habilitadas.

Pagamento de cupom

O valor referente ao pagamento de cupom de juros e ao resgate do título, por causa do vencimento, só fica disponível na instituição financeira a partir das 13h do mesmo dia do pagamento. A data e o horário de depósito dependem do funcionamento da instituição financeira.