Preço do seguro de carro popular na Ceilândia é o dobro do Plano

Pesquisa também mostra que dono de veículo na área central de Brasília paga menos do que o de Samambaia e Sobradinho. Saiba como economizar

atualizado

Compartilhar notícia

A pedido do Metrópoles/Entre-eixos, a empresa de cotação online de seguros Bidu fez um levantamento sobre quanto custa segurar, em quatro cidades do Distrito Federal, um Chevrolet Ônix, de um homem casado de 35 anos (veja quadro). Os resultados são de assustar – e por várias razões.

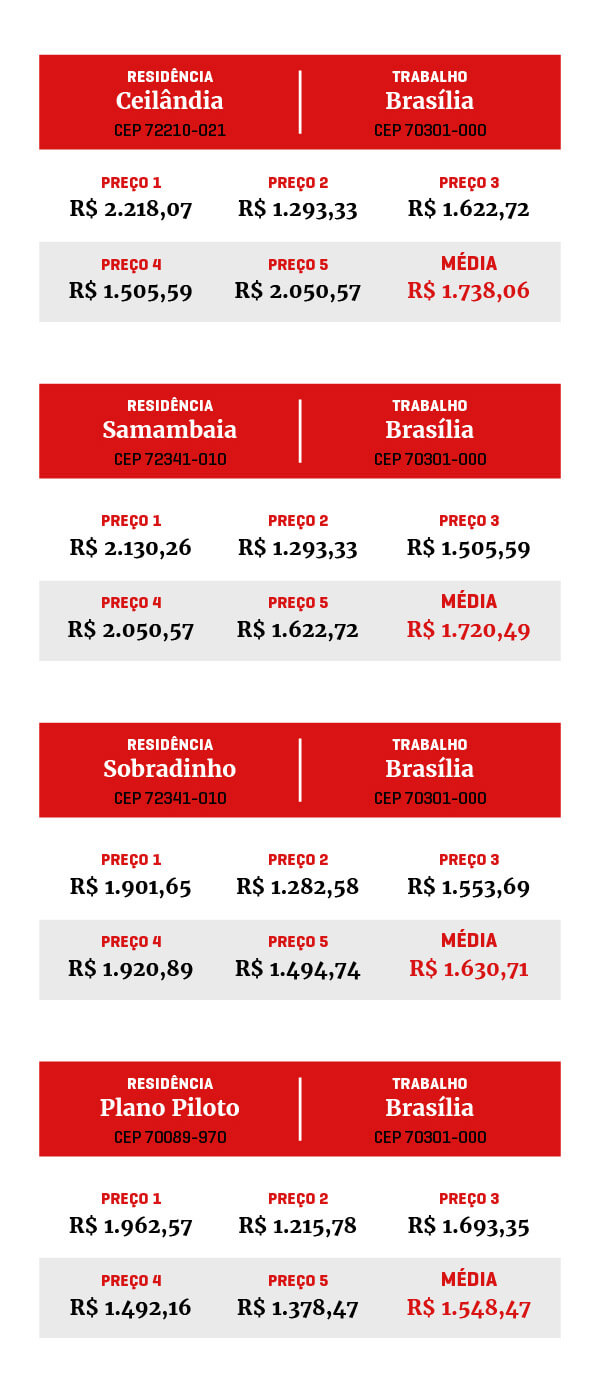

A diferença de preços de apólice na cotação feita com cinco empresas pode chegar a R$ 1.000 entre duas regiões administrativas: R$ 2.218,07, a maior cotação na Ceilândia, contra R$ 1.215,78 do Plano Piloto (a menor).

E dentro da mesma região administrativa, ainda usando-se a Ceilândia como referência, a diferença pode chegar a R$ 925: de R$ 2.218,08 da empresa A para R$ 1.1293,33 da empresa B (veja tabelas).A Bidu usou o mesmo exemplo de segurado, com condições e garantias semelhantes nas cinco empresas consultadas.

Apólices semelhantes, mas cotadas em empresas diferentes, podem custar no Plano Piloto R$ 1.215,78 ou R$ 1.920,89 em Sobradinho – ou R$ 705, dinheiro suficiente para encher três tanques de gasolina em carro popular.

Na média, o Plano Piloto tem o seguro mais em conta: R$ 1.548,47. Sobradinho (R$ 1.630,71) e Samambaia (1.720,49) ficam em segundo e terceiro, respectivamente.

Para a pesquisa, foram usadas cotações de algumas das principais seguradoras como atuação no Brasil, como Allianz, Azul, Bradesco, HDI, Itaú, Porto Seguro e Tokio Marine.

A razão? Os índices de roubo ou furto de veículos (ou de criminalidade, em geral) e até mesmo o percentual de recuperação de carros roubados.

Os números não mentem: de janeiro a junho de 2018, foram registrados 389 roubos de veículos na Ceilândia; em Brasília (sem os Lago Sul e Norte e sem o Sudoeste) foram 144 – ou duas vezes e meia a menos.

Com isso, o preço da apólice do seguro do Ônix – usado na pesquisa por ser o carro mais vendido no país há 36 meses – chega a ser 5% (anualmente) do valor do bem.

E talvez até por conta desses altos valores cobrados pelas seguradoras é que o brasileiro usa pouco esse tipo de proteção. Estudo da Universidade de Oxford e da seguradora Zurich mostra que o Brasil apenas 19% dos entrevistados reconhecem ter seguro de vida.

A cultura do brasileiro é ‘segurar’ apenas carros: 80% dos contratos são para este fim específico. Ainda assim, apenas 25% da frota nacional de veículos está segurada.

_________________________________________________

Entrevista/Michele Alves, gerente de Produto da Bidu, empresa do Grupo ThinkSeg

A diferença de preços do seguro no Plano Piloto, uma das regiões de PIB per capita mais alta do país, para a Ceilândia, um lugar bem mais pobre, pode chegar a R$ 1 mil (na cotação máxima de R$ 2,3 mil). Esse fenômeno é mais resultado dos índices de criminalidade. O Estado nesse caso, não acaba “punindo”, indiretamente, os mais pobres?

Todas as empresas do setor funcionam com estatísticas, consultando as suas bases de dados alimentadas ao longo dos anos. Portanto, possuem um volume grande de informações a serem analisadas antes de fazer uma oferta. Neste caso, a precificação depende de diversos fatores – e entre eles, está a criminalidade. A partir destes índices, as seguradoras determinam o risco de segurar o automóvel. O crescimento contínuo dos sinistros – roubo, furto, colisões – tem uma relação direta com o aumento do preço do seguro. Se existem mais acidentes, mais roubos e furtos, as seguradoras precificam este incremento de risco, pois será mais alta a probabilidade de terem que arcar com mais indenizações e, possivelmente, custos de conserto (peças e mão de obra) mais altos também. Com a taxa de sinistralidade crescendo em determinada região, a tendência do preço do seguro é subir também.

O preço do seguro do Onix na Ceilândia chega a ser quase 5% do valor do bem (um Onix) anualmente (R$ 2,2 mil de R$ 47,2 mil). Por que esse serviço é tão caro?

Os valores dos seguros variam muito, pois levam em conta os fatores de risco de cada país, estado, cidade, modelo de carro, taxas de sinistralidade… Enfim, são uma série de variáveis que interfere na precificação do seguro de determinado bem: e o valor de um seguro para um carro em São Paulo não será o mesmo do que no Rio de Janeiro, por exemplo. Este preço será definido diretamente conforme ao risco proporcional de resultado de carteira das seguradoras.

O brasileiro não tem a cultura de “segurar” seus bens, principalmente o morador de cidades menores. Isso influencia nos preços?

Existem pesquisas que mostram que o setor de seguros vem aumentando no país. Segundo a Federação Nacional de Seguros Gerais (FenSeg), o setor teve um crescimento de 7,5% neste ano, com relação ao ano passado. Quem se beneficia disso, certamente, é o consumidor, que vê a concorrência crescendo e, consequentemente, os valores ficando cada vez mais acessíveis.

Além disso, o surgimento das insurtechs (NR.: empresas tecnológicas do ramo de seguros oferece seguros e serviços de forma mais prática e mais rápida) ajuda a fazer com que os consumidores consigam encontrar propostas com valores mais interessantes e com pacotes personalizados.

O que o consumidor (no que depender de suas ações, obviamente) pode fazer para conseguir um seguro mais barato?

Por exemplo: optar por produtos alternativos e mais acessíveis. O mercado está se diversificando para atender diferentes públicos, inclusive os que querem um preço mais em conta para proteger o seu carro. Entre as opções, estão, por exemplo, o seguro não compreensivo, apenas para roubo e furto, e o seguro popular, que permite consertos com peças de desmanches e não originais, democratizando o acesso aos benefícios e à segurança oferecidos pelas apólices de seguro.

__________________________________________

O que influencia no preço do seguro

Localização

A taxa de roubos e furtos de automóveis na sua região pesa bastante. Por isso, ter garagem ajuda bastante. Não ouse usar um endereço diferente: a seguradora pode considerar fraude (respondendo criminalmente por isso) e até rejeitar o pagamento de indenizações.

Idade

Jovens na faixa dos 18 aos 25 são geralmente impulsivos, certo? Por isso, que tal fazer cursos de direção defensiva, procurar não se envolver em acidentes mesmo que pequenos e apresentar essas informações ao seu corretor? Pessoas com mais de 65 anos também são consideradas de risco (há até corretoras especializadas em atendimento à terceira idade).

Modelo

Obviamente, quanto mais caro (e potente) o modelo, maior o preço do seguro. Sem falar que alguns são ‘preferidos’ dos ladrões para desmanche e revenda de peças no submundo do crime.

Gênero

Mulheres tendem a se envolver menos em acidentes, então pagam menos, no geral.

Bônus

As seguradoras dão bônus a quem use menos o seguro. Geralmente, de até 10%.

Franquia

Quanto mais você paga de franquia (aquele valor pago quando se aciona o seguro para reparos), mais caro fica o prêmio (a “mensalidade”).

Fonte: Carro de Garagem