FGTS: deixar dinheiro no fundo pode render mais que poupança e CDB

Não sacar os R$ 500 liberados pelo novo programa “Saque Certo” para contas ativas e inativas é uma boa opção para o trabalhador

atualizado

Compartilhar notícia

O governo federal anunciou que, a partir deste ano, 100% do rendimento do o Fundo de Garantia do Tempo de Serviço (FGTS) será repassado aos contribuintes. Com a alteração, não sacar o fundo de garantia pode ser mais rentável a curto prazo do que todas as opções de investimento em renda fixa, incluindo Tesouro Selic, CDB e fundos DI. As informações são do Estadão.

A projeção é de Alexandre Cabral, professor de Derivativos no IBMEC São Paulo. Os cálculos levam em conta a manutenção da atual taxa Selic, que está em 6,5% desde março de 2018. “Lucro passado pode não ser lucro futuro. Não existe uma promessa de que todas essas taxas vão continuar valendo amanhã”, alerta Cabral. A curto prazo, porém,

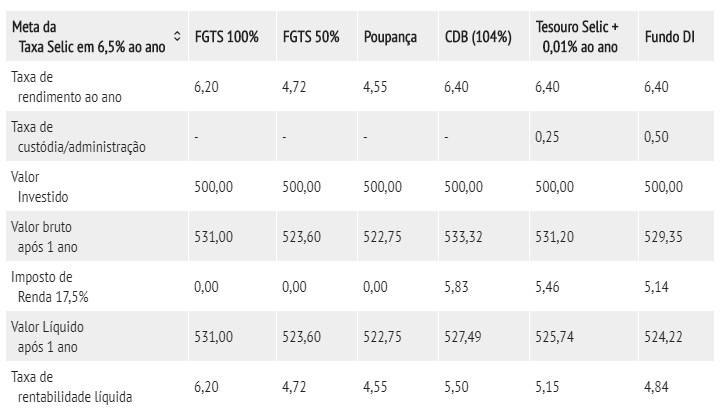

No cenário de taxa Selic a 6,5%, a rentabilidade líquida do novo FGTS fica em 6,2%, considerando um aporte de R$ 500 durante 360 dias. Isso significa que, após um ano, o saldo total do fundo salta para R$ 531.

O segundo melhor investimento seria o Certificado de Depósito Bancário (CDB) com rentabilidade de 104% do Certificado de Depósito Intrabancário (CDI). Neste caso, o ganho é de R$ 27,49, com rentabilidade líquida de 5,5%.

Confira abaixo a tabela completa elaborada por Alexandre Cabral:

Quanto o FGTS rende?

O FGTS é remunerado por um percentual fixo de 3%, acrescido da chamada Taxa Referencial, que hoje está zerada. Além disso, os contribuintes recebem a chamada divisão dos lucros. O prêmio é calculado com base no quanto o fundo rendeu até 31 de dezembro do ano anterior.

A coordenadora do curso de Economia do Insper Juliana Inhasz afirma que, com a alteração na divisão dos rendimentos, o FGTS terá crescimento no ganho real acima da inflação. Hoje,. a inflação prevista para o fim de 2019 pelo boletim Focus é de 3,78%. “O rendimento é baixo? É, mas ainda representa um ganho maior do que a poupança”, explica Inhasz.

Essa também é a visão de Fábio Gallo, professor de finanças da FGV/EAESP. “Não podemos afirmar que, com as novas regras, deixar o dinheiro no fundo seja um investimento tão ruim assim”.

De acordo com cálculos do Ministério da Economia, em 2018 o ganho para o trabalhador teria sido de 7% caso houvesse o repasse integral dos lucros. Com apenas metade do repasse, porém, o ganho individual ficou em 5,6%. A previsão do governo para este ano é que, com a nova regra, o índice chegue a 6,2%.

Poupança forçada

Juliana Inhasz alerta que o FGTS foi criado como uma “poupança forçada” e é preciso ter atenção ao uso que se faz do fundo. “Como é um aporte baixo, de R$ 500, a pessoa pode achar que não vai fazer falta e gastar com qualquer coisa. Mas a ideia é que esse dinheiro seja usado para comprar uma casa ou se aposentar, ter uma velhice um pouco mais tranquila”, explica.

Fábio Gallo completa: “É uma poupança importante, no caso de doença grave ou para a aposentadoria, que é uma discussão que está muito forte”.

Para a economista comportamental Paula Sauer, a retirada do fundo precisa ser planejada considerando o futuro uso. “Se esses R$ 500 não quitarem essas dívidas nem forem suficientes para a compra de bens de consumo duráveis, esse dinheiro não pode estimular a aquisição de bens de consumo de curtíssimo prazo”, afirma.